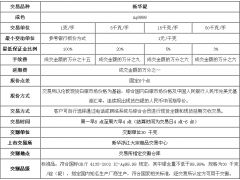

中國投資管理行業(yè)正經(jīng)歷一場深刻的結構性變革。隨著金融開放政策的持續(xù)推進和市場準入的放寬,一個規(guī)模龐大、潛力巨大的市場正逐步向外國公司敞開大門。這一系列改革不僅重塑了行業(yè)格局,更催生了前所未有的商業(yè)機會,為全球投資管理機構帶來了價值萬億美元的市場空間。

一、政策東風:金融開放加速行業(yè)洗牌

中國政府在“十四五”規(guī)劃中明確提出深化金融供給側結構性改革,穩(wěn)步推進金融業(yè)雙向開放。具體措施包括取消外資持股比例限制、簡化準入流程、擴大業(yè)務范圍等。例如,2020年取消證券公司、基金管理公司和期貨公司外資股比限制后,貝萊德、路博邁等國際巨頭已率先在華設立獨資公募基金公司。這些政策紅利打破了長期存在的市場壁壘,為外國公司提供了公平競爭的環(huán)境。

二、市場潛力:財富管理需求爆發(fā)式增長

中國擁有全球第二大經(jīng)濟體規(guī)模和超大規(guī)模的中產(chǎn)階級群體。隨著居民收入水平提升和老齡化進程加速,財富管理需求正從簡單的儲蓄向多元化資產(chǎn)配置轉型。截至2023年底,中國公募基金管理規(guī)模已突破27萬億元人民幣,私募基金規(guī)模近20萬億元。與發(fā)達國家相比,中國家庭金融資產(chǎn)配置中投資產(chǎn)品的占比仍有較大提升空間,這為擅長資產(chǎn)管理和風險控制的外國機構提供了廣闊舞臺。

三、技術賦能:數(shù)字化轉型創(chuàng)造彎道超車機會

中國在金融科技領域的領先優(yōu)勢為投資管理行業(yè)注入新動能。人工智能、區(qū)塊鏈、大數(shù)據(jù)等技術正在重構投資研究、風險管理和客戶服務全鏈條。外國公司可以借助本土科技生態(tài),開發(fā)智能投顧、ESG(環(huán)境、社會和治理)投資模型等創(chuàng)新產(chǎn)品。例如,部分外資機構已與支付寶、騰訊理財通等平臺合作,通過場景化服務觸達數(shù)億潛在客戶。

四、競爭格局:差異化定位是關鍵突破口

盡管市場前景廣闊,外國公司仍需面對本土機構的激烈競爭。中資機構在渠道網(wǎng)絡、文化理解和客戶關系方面具有先天優(yōu)勢。因此,外資機構需明確差異化戰(zhàn)略:一是發(fā)揮全球資產(chǎn)配置能力,引入海外優(yōu)質(zhì)投資標的;二是將ESG投資、養(yǎng)老目標基金等成熟產(chǎn)品體系進行本土化改造;三是通過合資合作快速獲取牌照和渠道資源,如摩根資產(chǎn)管理與招商銀行合資的招銀理財已躋身行業(yè)前列。

五、挑戰(zhàn)與應對:合規(guī)與人才成核心課題

機遇往往與挑戰(zhàn)并存。外國公司需要應對監(jiān)管框架差異、數(shù)據(jù)跨境流動限制等合規(guī)要求。熟悉中外市場的復合型人才緊缺也成為制約因素。成功者往往采取“全球視野+本地實踐”的雙軌策略:一方面建立本土化合規(guī)團隊,積極對接監(jiān)管溝通;另一方面通過股權激勵、跨境輪崗等方式構建人才梯隊,如先鋒領航在上海設立亞太區(qū)投資管理中心便是一次戰(zhàn)略布局。

萬億市場不是終點而是新起點

中國投資管理行業(yè)的改革浪潮正在釋放制度性紅利,這不僅是單一市場的開放,更是全球資本配置格局的重塑。對于外國公司而言,能否把握中國居民財富結構轉型的歷史窗口,將取決于其戰(zhàn)略定力、創(chuàng)新速度和本土化深度。那些真正理解中國市場邏輯、尊重監(jiān)管規(guī)則、堅持長期主義的機構,有望在這片沃土上收獲遠超預期的回報——萬億美元市場或許只是這場變革的開篇序曲。